Facturas Simplificadas: Qué son y cómo se emiten

19 Mayo 2025

Si eres autónomo o gestionas un pequeño negocio, es muy probable que estés familiarizado con el término: facturas simplificadas. Se trata de una modalidad de factura que puede emitirse en ciertos casos y que lo que nos permite es ahorrar tiempo y papeleo sin perder validez legal.

Si quieres saber más sobre las facturas simplificadas, en qué casos se puede emitir una factura simplificada, qué datos debe contener exactamente, cómo encaja dentro del nuevo sistema Verifactu y la facturación electrónica obligatoria… Sigue leyendo porque en este artículo resolvemos todas estas cuestiones de forma clara y actualizada con las últimas novedades fiscales.

¿Qué es una factura simplificada?

Empecemos por entender qué es este tipo de factura. Una factura simplificada es una factura con menos requisitos formales que una factura completa. Tiene el mismo valor legal, pero está pensada para operaciones más pequeñas o comunes en sectores como la hostelería, el comercio o el transporte.

Sustituye a lo que antes se conocía como ticket de compra, y puede utilizarse siempre que se cumplan ciertos requisitos, especialmente en lo que respecta al importe y a las operaciones desarrolladas.

Menos gestiones es más tiempo para tu negocio.

Simplifica tu día a día. Déjanos a nosotros todo el papeleo.

¿Cuándo se puede emitir una factura simplificada?

Atendiendo al artículo 4 del Reglamento de Facturación (Real Decreto 1619/2012), se puede emitir una factura simplificada en los siguientes casos:

- Operaciones de importe igual o inferior a 400 euros (IVA incluido): Se trata de una de las situaciones más habituales. Por ejemplo, en una comida en un restaurante o una compra en una tienda.

- Facturas rectificativas: También se puede usar el formato simplificado para corregir errores de una factura anterior (en estos casos, podrá hacerse siempre que cumpla con los requisitos).

- Operaciones de hasta 3.000 euros (IVA incluido), pero solo en determinados sectores: Hay casos en los que se amplía el límite, pero solo para actividades muy concretas como:

- Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados. A estos efectos, tendrán la consideración de ventas al por menor las entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional, sino como consumidor final de aquellos. No se reputarán ventas al por menor las que tengan por objeto bienes que, por sus características objetivas, envasado, presentación o estado de conservación, sean principalmente de utilización empresarial o profesional.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transportes de personas y sus equipajes.

- Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

- Servicios prestados por salas de baile y discotecas.

- Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

- Servicios de peluquería y los prestados por institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

En estas actividades, Hacienda permite emitir facturas simplificadas hasta 3.000 €, pero siempre teniendo en cuenta las condiciones adecuadas.

¿Qué datos debe contener una factura simplificada?

Aunque es más sencilla que una factura completa, no puede emitirse “de cualquier forma”. Según el Reglamento de Facturación, una factura simplificada debe incluir:

- Número y, en su caso, serie.

- Fecha de expedición.

- Fecha de la operación (si es distinta a la fecha de emisión).

- Identificación del emisor (nombre completo o razón social, NIF.

- Descripción de los bienes o servicios prestados.

- Tipo impositivo aplicado (IVA) y, opcionalmente, la mención de “IVA incluido”.

- Importe total.

- En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican

- Hacer mención en caso de aplicar ciertos regímenes como el régimen de criterio de caja, «régimen especial de los bienes usados», etc.

- Hacer mención si se trata de ciertas operaciones exentas contempladas en la Ley, mención en el caso de facturación por el destinatario.

Además, si el cliente lo solicita y quiere usar esa factura para deducirse el IVA, debe incluirse también:

- NIF del destinatario.

- Domicilio del destinatario.

- Cuota tributaria del IVA desglosada.

Esto es importante porque una factura simplificada sin estos datos no permite deducir el IVA para el receptor (por ejemplo, otro autónomo o empresa).

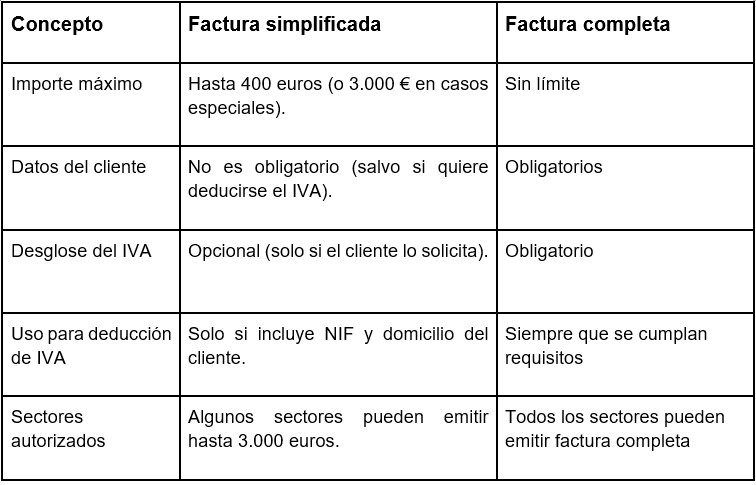

Diferencias entre factura simplificada y factura completa

En este contenido te contamos más diferencias entre la factura simplificada y la factura completa.

¿Cómo afecta Verifactu y el nuevo sistema de facturación?

El 2 de abril de 2025, se publicó el Real Decreto 254/2025 “Verifactu”, que modifica el Real Decreto 1007/2023, por el que se aprueba el Reglamento que establece los requisitos de los sistemas y programas informáticos que soportan los procesos de facturación de empresarios y profesionales. La fecha de inicio del cumplimiento de estas obligaciones que establece el reglamento Verifactu es como tope el 1 de enero de 2026, y para contribuyentes del IRPF (autónomos) como tope el 1 de julio de 2026.

¿Qué es Verifactu?

Verifactu es el nuevo sistema creado por la Agencia Tributaria para controlar de forma más directa la facturación de autónomos y empresas. Se basa en:

- Poder comunicar automáticamente las facturas emitidas a Hacienda en tiempo real o casi real.

- Evitar la manipulación de los datos mediante sistemas informáticos certificados o verificados.

Es decir, se imponen una serie de requisitos a los sistemas informáticos que se utilicen para expedir facturas, con el objetivo de evitar o dificultar y detectar que se pueda cometer fraude en ese proceso.

Esta normativa obliga a los sistemas informáticos de facturación (SIF), en el momento de expedición de la factura, generen y guarden o remitan a la Agencia Tributaria un resumen de la factura –llamado registro de facturación– que lleva incorporada una serie de medidas de seguridad y control, como son la huella digital de sus datos, la inclusión de información del anterior registro generado (lo que permite verificar que no hay omisiones) y, en su caso, la firma electrónica del emisor de este. Asimismo, obligan a los SIF a que incluyan un código QR en la factura expedida, cuya lectura (por ejemplo, con la cámara de un teléfono móvil) permite a quien reciba dicha factura remitir fácilmente ciertos datos de esta a la Agencia Tributaria, para su posible verificación.

¿Qué significa esto en las facturas simplificadas?

Pues que deberán emitirse mediante software de facturación adaptado a la normativa Verifactu. Estarán sometidas a control por código QR y firma digital. Y que se puedan enviar directamente a la AEAT, o bien queden registradas para la revisión inmediata.

Esto significa que los autónomos y pequeños negocios tendrán que actualizar sus programas de facturación y adaptarse a este nuevo sistema, aunque sigan usando facturas simplificadas.

Si aún tienes dudas sobre cómo adaptarte al sistema Verifactu, consulta nuestros planes de negocios de Legálitas.

Ventajas de las facturas simplificadas

Que agilizan el proceso de venta, especialmente en comercios y hostelería, requieren menos datos, por lo que se reducen errores y tiempo de emisión. Y que son perfectamente legales y válidas si se emiten conforme a lo establecido. Sin embargo, atentos porque no deben utilizarse para ocultar ventas, puesto que están bajo el mismo control que el resto de las facturas con el nuevo sistema Verifactu.

Sigue estos consejos para tenerlo todo bajo control

- Verifica si tu actividad te permite emitir facturas simplificadas por más de 400 euros.

- Siempre que un cliente lo pida (y quiera deducirse el IVA), incluye su NIF y desglose del impuesto.

- Comprueba con tu proveedor de software de facturación que esté adaptado a la normativa Verifactu si aún no lo has hecho.

- Si estás en el régimen especial del recargo de equivalencia o el régimen simplificado, consulta con tu asesor si puedes o debes usar este tipo de facturas.

Conclusión

Las facturas simplificadas siguen siendo una herramienta útil para muchos autónomos y pequeños negocios, pero conviene usarlas correctamente y sabiendo lo que hacemos.

Además, con la llegada de Verifactu y la nueva facturación electrónica, será más importante que nunca estar bien informado, usar software actualizado y cumplir con todos los requisitos legales.

Emitir facturas correctamente no solo evita sanciones, sino que demuestra profesionalidad, transparencia y confianza ante tus clientes y la Administración.

Referencia legal: