Diferencias entre facturas y recibos

27 Mayo 2025

A primera vista podría parecer que ambos documentos reflejan pagos y operaciones económicas, pero factura y recibo no son lo mismo, y confundirlos podría tener algunas consecuencias que son mejor evitar si tienes un negocio.

Indicamos de forma sencilla y directa qué es exactamente una factura, qué es un recibo, en qué se diferencian y cómo tributa cada uno para que no tengas posibles complicaciones con Hacienda sin darte cuenta. Porque no todo lo que se cobra se factura… y no todo lo que se paga se puede justificar sólo con un recibo.

¿Qué es una factura?

Una factura es un documento mercantil obligatorio que sirve para justificar legalmente una operación de compraventa de bienes o prestación de servicios. Es la prueba formal de que se ha producido una transacción entre dos partes: el que presta un servicio o vende un producto y el que recibe ese servicio o compra ese producto. Fácil, ¿verdad?

Según la Agencia Tributaria, emitir una factura es obligatorio para profesionales y empresarios por cada operación que realicen. También lo es para operaciones intracomunitarias, operaciones con otros autónomos o empresas y para cualquier cliente que lo solicite (incluso si es un particular).

Además, una factura debe incluir datos muy concretos, como el desglose de impuestos (IVA, retenciones…), el número correlativo, los datos fiscales de emisor y receptor, etc. Pero de esto hablaremos más adelante.

¿Y qué es un recibo?

Un recibo es simplemente un documento que justifica la realización de un pago. No implica necesariamente una obligación fiscal ni conlleva liquidaciones de impuestos. Es una especie de “resguardo” de que el cliente ha pagado algo, pero no es válido como justificante fiscal, ni para deducir IVA, ni para declarar gastos empresariales. Salvo casos muy concretos. Por ejemplo, al pagar una suscripción en el gimnasio, ahí te entregarán un recibo, o si haces una donación, también te darán un recibo. Otro caso, podría ser si pagas en metálico una fianza, ahí lo normal es que te den un recibo como garantía.

Eso sí, si ese servicio que se presta se hace dentro de una actividad económica sujeta a IVA, lo correcto es que haya una factura.

Menos gestiones es más tiempo para tu negocio.

Simplifica tu día a día. Déjanos a nosotros todo el papeleo.

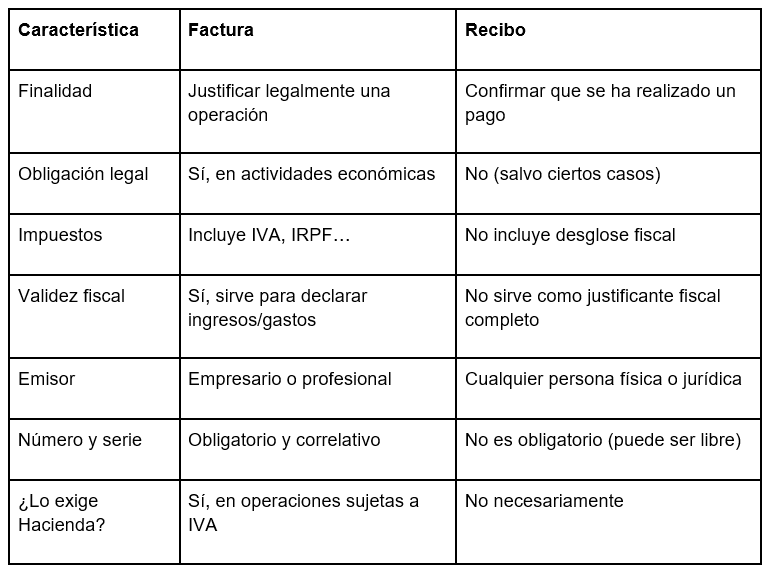

Diferencias clave entre factura y recibo

En esta tabla podrás ver de forma clara y directa sus principales diferencias:

Ejemplo práctico:

Si vas a una peluquería y pagas 45 euros por un corte, el establecimiento emitirá una factura simplificada (o si la necesitas completa, te la dará completa). En esta factura verás incluido el precio con IVA incluido, la identificación del negocio, la fecha y el número y el IVA desglosado, si es necesario.

Por el contrario, si estás viviendo de alquiler tu casero puede darte un recibo que indica que has pagado la mensualidad, pero no incluye IVA, porque no está prestando un servicio profesional.

¿Cuándo se debe emitir factura y cuándo basta con un recibo?

Se debe emitir factura siempre que se trate de una actividad económica. Es decir:

- Tienes un negocio que vende productos o servicios o presta servicios.

- Estás dado de alta en Hacienda y tienes un IAE asignado.

- Hay una operación sujeta a IVA.

Un recibo puede ser suficiente en estos casos:

- Transacciones entre particulares sin actividad económica.

- Pagos de alquiler de vivienda habitual.

- Donaciones o colaboraciones sin ánimo de lucro.

- Justificación de pagos en metálico entre particulares.

En resumidas cuentas, el recibo prueba el pago, pero la factura acredita la operación económica.

¿Cómo tributa cada uno?

Aquí viene el punto importante si estás dado de alta como profesional o empresa:

Para las facturas, como ya hemos repetido anteriormente, debes incluir el IVA correspondiente (salvo si estás exento), declarar ese ingreso en el IRPF o el Impuesto de Sociedades y si trabajas con otros autónomos o empresas, deberás aplicar retención de IRPF.

En cuanto al recibo, no hay que declararlo como tal, solo es una constancia de un pago y no implica, por lo tanto, tributación directa, salvo que la operación subyacente esté sujeta a impuestos, entonces sí.

Es decir, si, por ejemplo, emites un recibo por un servicio profesional y no una factura, Hacienda puede considerarlo una omisión de ese ingreso y sancionarte por no declarar correctamente.

¿Qué pasaría entonces si me equivoco y doy un recibo cuando debería haber emitido factura?

Puede parecer un fallo inocente, pero podría acarrear consecuencias legales como una sanción por no emitir factura, perder el derecho a deducir gastos si eres tú el receptor, el cliente podría reclamar una factura válida y en el caso de que hubiera una inspección, tendrías que justificar por qué no facturaste.

Lo más recomendable es emitir siempre factura si estás realizando una actividad económica habitual o profesional. El recibo puede acompañar al pago, pero nunca sustituye la obligación de facturar.

¿Qué tipos de facturas hay? ¿Qué diferencia hay entre una factura simplificada o completa?

Lo cierto es que, en el día a día de cualquier negocio, es habitual tener que emitir distintos tipos de facturas según el cliente o el tipo de operación. Por eso también es importante conocer qué opciones existen y qué datos debe incluir cada una. Estas son algunas diferencias entre la factura simplificada y la completa.

La factura completa

Es la factura “estándar”, la más habitual cuando se trabaja entre empresas, con autónomos o con clientes que quieren deducirse el IVA. Esta debe incluir todos los datos fiscales necesarios tanto del emisor como del receptor:

- Número de factura y fecha de emisión

- Nombre completo o razón social del emisor y del cliente

- NIF o CIF de ambas partes

- Dirección fiscal

- Descripción detallada del bien o servicio

- Base imponible

- Tipo y cuantía del IVA aplicado

- Retención IRPF (si corresponde)

- Importe total

Este tipo de factura es imprescindible para declarar ingresos, deducir gastos o justificar operaciones ante Hacienda.

La factura simplificada

Es una versión reducida de la factura completa, pensada para operaciones de bajo importe o en sectores con mucho volumen de venta minorista (como bares, tiendas o transporte). Se puede emitir una factura simplificada cuando:

- El importe total no supera los 400 euros

- El importe no supera los 3.000 € en sectores concretos (hostelería, comercio al por menor, servicios de peluquería, parkings, etc.)

Las facturas simplificadas deberían contener:

- Número y fecha de emisión

- Datos del emisor (nombre y NIF)

- Descripción del producto o servicio

- Tipo e importe del IVA (puede ir incluido en el precio)

- Importe total

No es obligatorio incluir los datos del cliente, pero si este quiere deducirse el IVA o necesita justificar el gasto fiscalmente, puede solicitar que le emitas una factura completa con sus datos fiscales.

¿Y qué pasa si tengo una tienda online o vendo por Internet?

Si realizas este tipo de ventas online como profesional o empresa, aun así, debes emitir factura por cada venta, puedes generar factura simplificada si no tienes los datos del cliente, pero si el cliente la solicita, estás obligado a emitir factura completa.

No basta con enviar un recibo de PayPal o una confirmación de pedido. La factura es la que tiene validez fiscal.

Por todo ello, aunque muchas veces se utilicen de forma indistinta, una factura y un recibo no son lo mismo. La factura implica una obligación tributaria y es el documento que respalda tu actividad como autónomo o empresa. El recibo, en cambio, solo acredita que se ha realizado un pago.

Si estás iniciando tu actividad profesional, asegúrate de emitir siempre factura cuando corresponda. Y si tienes dudas sobre si estás obligado o no, consulta nuestros planes de negocios de Legálitas y un gestor personal te ayudará con tu caso.