¿Deben presentar el Impuesto sobre Sociedades las asociaciones y fundaciones?

15 Julio 2025

Si gestionas una asociación o una fundación, es probable que te hayas preguntado alguna vez si tenéis que presentar el Impuesto sobre Sociedades. Al fin y al cabo, no sois una empresa y no buscáis beneficios, ¿verdad?

Pues sentimos decirte que eso no os exime automáticamente de las obligaciones fiscales. Aunque no tengáis ánimo de lucro, muchas asociaciones y fundaciones están obligadas a presentar el Impuesto sobre Sociedades (modelo 200). Y no hacerlo puede acarrear sanciones.

En este artículo te lo contamos todo de forma sencilla para que no se te escape nada. Al terminar tendrás claro cuándo hay obligación de presentar, qué excepciones existen y qué necesitas tener preparado.

¿Las fundaciones y asociaciones están obligadas a presentar el Impuesto de Sociedades?

Sí. Las asociaciones y fundaciones sin ánimo de lucro son personas jurídicas, por lo que están sujetas al Impuesto sobre Sociedades. Ahora bien, no todas están obligadas a presentar la declaración anual. Dependerá de su tipo, de si están acogidas a un régimen fiscal especial y de los ingresos que hayan tenido.

Para regular esta situación, hay dos normas clave. Hacemos referencia a ellas para ponerte en contexto:

- Ley 27/2014, del Impuesto sobre Sociedades (LIS): regula la tributación general y establece cuándo hay obligación de declarar.

- Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos: regula un régimen fiscal especial con ventajas para ciertas entidades que cumplan requisitos específicos.

Menos gestiones es más tiempo para tu negocio.

Simplifica tu día a día. Déjanos a nosotros todo el papeleo.

Tipos de entidades y obligaciones fiscales

Vamos a ver caso por caso.

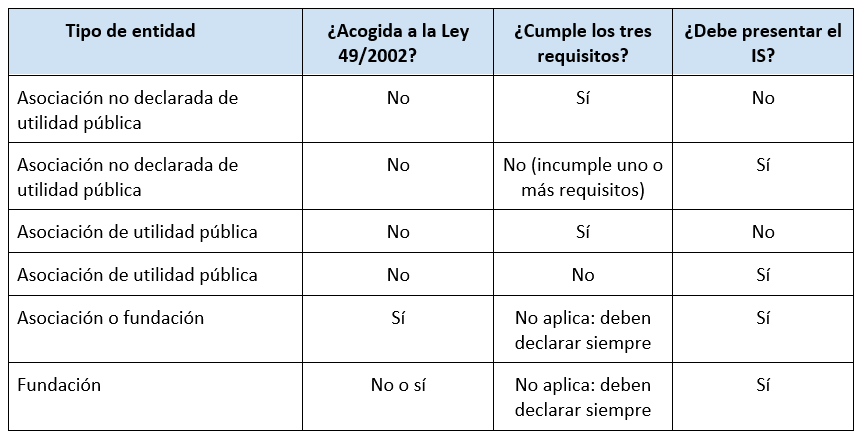

Asociaciones no declaradas de utilidad pública

Son asociaciones legalmente constituidas, pero que no han solicitado (o no han obtenido) el reconocimiento oficial como entidad de utilidad pública. Algunos ejemplos comunes son asociaciones deportivas locales, clubes de ocio o agrupaciones de profesionales (diseñadores, programadores…).

Este tipo de asociaciones están parcialmente exentas del IS. Solo tienen que presentar el impuesto si no cumplen simultáneamente estos tres requisitos, tal y como refleja el artículo. 124.3 de la LIS:

- Ingresos anuales totales iguales o inferiores a 75.000 €.

- Ingresos por rentas no exentas sometidas a retención iguales o inferiores a 2.000 €.

- Todas las rentas no exentas estén sometidas a retención.

Si cumplen los tres puntos, no están obligadas a presentar el IS. Y si incumplen alguno de los requisitos, sí tienen obligación de declarar.

Lo aclaramos con un ejemplo. Imagina que tienes una asociación no declarada de utilidad pública con estos números:

- Ingresos anuales: 60.000 €.

- Rentas no exentas sometidas a retención: 1.000 €.

- Todas las rentas no exentas están sometidas a retención.

En este supuesto, cumples los 3 requisitos a la vez. Por tanto, no tienes que presentar el impuesto

Pero si, por ejemplo, los ingresos suben a 80.000 €, ya no cumples uno de los 3 requisitos. En consecuencia, sí tienes que presentar el impuesto.

Asociaciones de utilidad pública

Estas asociaciones están inscritas oficialmente como entidades de interés general por el Ministerio del Interior (o una comunidad autónoma, en su caso) porque cumplen ciertos requisitos sociales y de funcionamiento.

Sería el caso de ONGs de acción social o cooperación internacional, asociaciones culturales y educativas con impacto social o agrupaciones contra enfermedades (cáncer, ELA, diabetes…), entre otras.

No obstante, este reconocimiento no las exime del impuesto. Vamos a verlo.

- Si no están acogidas a la Ley 49/2002 y cumplen los tres requisitos anteriores: no tienen que declarar.

- Si no están acogidas y no cumplen los requisitos: deben declarar, tributan al 25 % (aunque parte de sus rentas pueden estar exentas).

- Si están acogidas a la Ley 49/2002: deben declarar siempre, pero tributan a un tipo reducido del 10 %.

¡Ojo! Para acogerse a la Ley 49/2002, deben solicitarlo expresamente mediante el modelo 036 de Hacienda.

Fundaciones

Las fundaciones siempre deben presentar el Impuesto de Sociedades, estén o no acogidas al régimen de la Ley 49/2002. En función de esto:

- No acogidas: tributan al 25 %.

- Acogidas a Ley 49/2002: tributan al 10 %.

¿Lo dejamos claro con una tabla resumen? Claro que sí.

¿Qué rentas tributan y cuáles están exentas?

Aunque tu asociación o fundación deba presentar el impuesto, no todas las rentas que recibe tributan. Veamos las diferencias.

Rentas exentas

- Donativos y cuotas de socios destinadas a cumplir el objeto social.

- Subvenciones para actividades propias.

- Adquisiciones gratuitas (herencias, legados o donaciones de inmuebles o derechos).

- Transmisiones de bienes afectos al fin social si se reinvierte lo obtenido en la misma actividad.

Por ejemplo, una asociación contra el cáncer que recibe donaciones o vende un local para comprar otro en el que seguir atendiendo a pacientes, no tributa por esas operaciones.

Rentas no exentas

- Actividades económicas en las que hay una transacción económica (venta de productos, organización de eventos con entradas, cursos, talleres…).

- Alquiler de inmuebles o rendimientos del capital mobiliario.

- Ingresos por publicidad o patrocinios.

Por ejemplo, si una asociación alquila un local que tiene en propiedad, esos ingresos sí tributan.

¿Cuándo se presenta el Impuesto de Sociedades?

La declaración se presenta a través del modelo 200 una vez al año si el ejercicio fiscal coincide con el año natural y el plazo es del 1 al 25 de julio del año siguiente. En caso de que el ejercicio sea distinto, se presenta dentro de los 25 días posteriores a los seis meses tras el cierre del ejercicio.

Además, debes saber que la presentación es telemática y se realiza con certificado digital a través del programa de la Agencia Tributaria.

Y si no tengo que pagar, ¿para qué presentarlo?

Porque la obligación de presentar no siempre implica pagar, pero sí cumplir con Hacienda. Ten en cuenta que muchas asociaciones presentan el modelo con resultado cero. Pero eso no significa que estén exentas de hacerlo.

¿Y qué pasa si no lo presentas? Que Hacienda puede imponerte una sanción, aunque no hayas obtenido beneficios. Solo por no presentar el modelo cuando tenías obligación de hacerlo, te puede caer una multa económica.

¿Qué necesita una asociación o fundación para presentar el Impuesto?

Estos son los documentos que tienes que tener listos para poder presentar el Impuesto sobre Sociedades:

- Contabilidad cerrada y ajustada al Plan General Contable para entidades sin ánimo de lucro.

- Cuentas anuales: balance de situación, cuenta de resultados y memoria.

- Modelo 200 cumplimentado con todos los datos contables del ejercicio fiscal.

- Certificado digital para poder presentar el modelo 200 online (obligatorio).

Recuerda que este impuesto lo puedes presentar por tu cuenta si llevas la contabilidad internamente o lo puede hacer tu asesoría si figura como apoderada ante Hacienda. En muchos casos, las fundaciones y asociaciones delegan esta tarea en un profesional. Si te interesa, echa un vistazo a los planes de negocio de Legálitas Negocios.

Referencia legal:

- Ley 27/2014, del Impuesto sobre Sociedades.

- Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos.