Pagos fraccionados del Impuesto sobre Sociedades: qué son y cuándo se presentan

24 Junio 2026

Los pagos fraccionados del Impuesto sobre Sociedades son adelantos que las empresas realizan a lo largo del año a cuenta del impuesto anual, sin suponer un coste adicional final. Se presentan tres veces al año (abril, octubre y diciembre) mediante el modelo 202. En el sistema del artículo 40.3, el cálculo se basa en los beneficios del ejercicio en curso, por lo que refleja de forma más inmediata la evolución real del negocio.

Cuando piensas en el Impuesto de Sociedades, probablemente lo primero que te viene a la cabeza es lo que tendrás que pagar cuando llegue el momento de hacer la declaración. Pero hay algo que ocurre antes, durante todo el año, y que afecta directamente al dinero que tienes disponible en tu cuenta y eso son los pagos fraccionados.

Y este 2026 este tema es más importante que nunca. Hace poco entró en vigor una reforma fiscal que ha bajado los impuestos para pymes y autónomos como sociedad, lo que significa que muchas empresas adelantan menos dinero a Hacienda del que lo hacían antes. Si tu empresa usa el sistema del artículo 40.3 para calcular estos pagos, sigue leyendo porque puede que haya un cambio que te interese conocer.

¿Qué es el pago fraccionado y cuándo se paga?

El pago fraccionado con Hacienda como su nombre bien explica se trata de que en lugar de pagar todo de golpe al final del año, Hacienda te pide que vayas adelantando una parte a lo largo del ejercicio. Pero no se trata de un impuesto extra, luego se descuenta de lo que tengas que pagar en la declaración anual.

Estos pagos se hacen tres veces al año, a través del modelo 202 y siempre en los mismos períodos:

- Del 1 al 20 de abril

- Del 1 al 20 de octubre

- Del 1 al 20 de diciembre

Menos gestiones es más tiempo para tu negocio.

Simplifica tu día a día. Déjanos a nosotros todo el papeleo.

Entonces, ¿qué tiene de especial el sistema del artículo 40.3?

Hay dos formas de calcular cuánto hay que adelantar en cada pago. El artículo 40.3 funciona así: en lugar de mirar lo que ganaste el año pasado, se calcula sobre lo que lleva ganando tu empresa en el año actual.

Eso significa que, si te va bien ese año, pagas más. Si te va mal, pagas menos. Es un sistema más justo y fiel a la realidad de tu negocio, aunque también quiere decir que cualquier cambio en los tipos impositivos te afecta de inmediato.

¿Esto afecta a todas las empresas por igual? En realidad, no, solo obliga a las empresas que hayan facturado más de 6 millones de euros en los 12 meses anteriores. Si estás por debajo de esa cifra, puedes elegir si quieres usarlo o no.

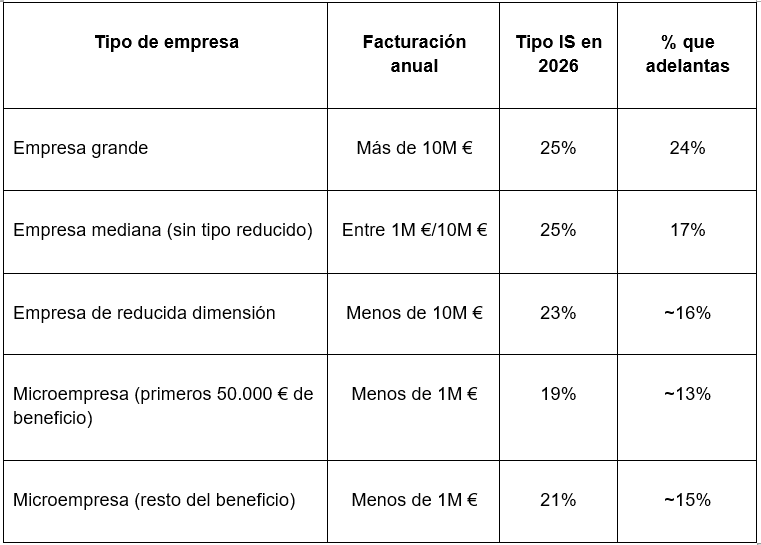

¿Cuánto se paga exactamente? Depende del tamaño de tu empresa

Este es uno de los puntos que más confusión genera, y también el más importante para este 2026.

El porcentaje que se aplica no es el mismo para todas las empresas. Se calcula a partir del tipo impositivo que te corresponde, y ese tipo ha cambiado este año para muchas pymes y microempresas gracias a la reforma fiscal.

Así quedarían los porcentajes en 2026:

¿Y esto en dinero real qué significa?

Pongamos un ejemplo sencillo. Imagina una empresa pequeña que lleva acumulados 200.000 euros de beneficio en octubre, cuando toca hacer el segundo pago del año.

Con el tipo del año pasado (24%): tendría que adelantar unos 34.285 €

Con el tipo de 2026 (23%): adelanta unos 32.857 €

Eso son más de 1.400 euros que se quedan en la cuenta de la empresa en ese solo pago. Si lo multiplicas por los tres pagos del año, o si tu beneficio es mayor, el impacto puede ser bastante más relevante.

Eso sí, si tu empresa factura más de 10 millones, hay algo más a tener en cuenta. Para las empresas más grandes, además del cálculo habitual, existe una regla adicional. El pago fraccionado nunca puede ser inferior al 23% del beneficio contable del período, independientemente de lo que dé la fórmula general.

Esto es importante porque si tu beneficio fiscal es mucho menor que el contable (algo que puede ocurrir por deducciones o ajustes), puede que acabes pagando más de lo que esperabas.

¿Por qué esto importa más allá de los impuestos?

Porque estamos hablando de la liquidez de tu negocio, es decir, del dinero que tienes disponible para pagar facturas, nóminas o invertir.

Es un error muy habitual no revisar estos pagos cuando cambia algo en la normativa. Y las consecuencias más frecuentes son desde adelantar más dinero del necesario porque se sigue aplicando un porcentaje que ya no corresponde o no darse cuenta de que la empresa ha pasado a un tramo diferente con un tipo más bajo, hasta llevarse sorpresas en caja porque no se ha previsto bien lo que tocará pagar en cada período.

En 2026, con los tipos en plena transición, revisar estos números no es un detalle técnico es una decisión de gestión.

¿Qué deberías hacer ahora?

Pues si tu empresa usa el sistema del artículo 40.3, estos son los pasos que tiene sentido dar ahora mismo:

- Comprueba qué tipo impositivo te corresponde en 2026 según tu facturación y si cumples los requisitos de empresa de reducida dimensión o microempresa.

- Asegúrate de que el porcentaje que aplicarás en cada pago es el correcto con ese nuevo tipo.

- Haz una previsión de los tres pagos del año para saber de antemano cuánto dinero saldrá de tu cuenta y cuándo.

- No des por hecho que el tipo del año pasado sigue igual: la reforma fiscal tiene un calendario de bajadas que se irá aplicando cada año hasta 2029.

En definitiva, los pagos fraccionados no son un mero trámite. Si tu empresa usa el sistema del artículo 40.3, lo que adelantas a Hacienda depende de cómo va tu negocio y del tipo impositivo que te toca ese año.

En 2026, muchas empresas pagan menos impuestos que antes. Quien lo sepa y lo aplique bien, tendrá más dinero disponible durante el año. Quien no lo revise, puede estar financiando a Hacienda sin ninguna necesidad.

Ante cualquier duda con tus impuestos, ponte en contacto con Legálitas Negocios y te ayudamos con tus gestiones diarias.

Conclusión:

- Son anticipos del IS → luego se descuentan en la declaración anual.

- Se pagan 3 veces al año (abril, octubre, diciembre).

- Art. 40.3 → cálculo sobre beneficios actuales, no los del año anterior.

- La reforma 2026 reduce tipos → muchas pymes adelantan menos dinero.

- Impacto directo en liquidez → clave revisar porcentajes y previsiones.

Referencias legales:

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades