Regularización de las cuotas de autónomos: ¿cómo se calcula?

23 Marzo 2026

Con la entrada en vigor el 1 de enero de 2023 del Real Decreto-ley 13/2022 de 26 de julio se estableció un nuevo sistema de cotización por el que los autónomos deben cotizar en base a los rendimientos netos anuales o beneficios que obtienen a través de su actividad.

Se calcularán conforme a la normativa del IRPF con algunas particularidades y de la cantidad resultante se deducirá un 7% en concepto de gastos generales. Se asigna a cada tramo de ingresos una tabla con una base mínima y máxima de cotización en la que debe estar ubicado el autónomo.

Si a lo largo del año se prevé una variación de los rendimientos netos será posible seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Descubre cómo darte de alta como autónomo.

¿Quieres montar tu propio negocio?

Con Legálitas crear tu empresa nunca ha sido tan fácil.

Regularización de la cotización por la Seguridad Social

Las bases mensuales elegidas cada año tendrán un carácter provisional hasta que se proceda a la regularización anual de la cotización.

Finalizado el año natural, la Administración Tributaria facilitará a la Tesorería información sobre los rendimientos anuales reales percibidos. Si la cuota elegida durante el año resultase inferior a la asociada a los rendimientos comunicados por la Administración Tributaria correspondiente se notificará al trabajador el importe de la diferencia.

Este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización. En aquellos casos en los que la cantidad a pagar sea elevada podrán aplazar o fraccionar el pago.

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo de autónomo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquel en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

Multas por no estar dado de alta como autónomo.

¿Es tu caso? Con Legálitas puedes contar con un abogado experto en esta materia siempre que lo necesites para que te asesore durante el procedimiento. ¡Más información aquí!

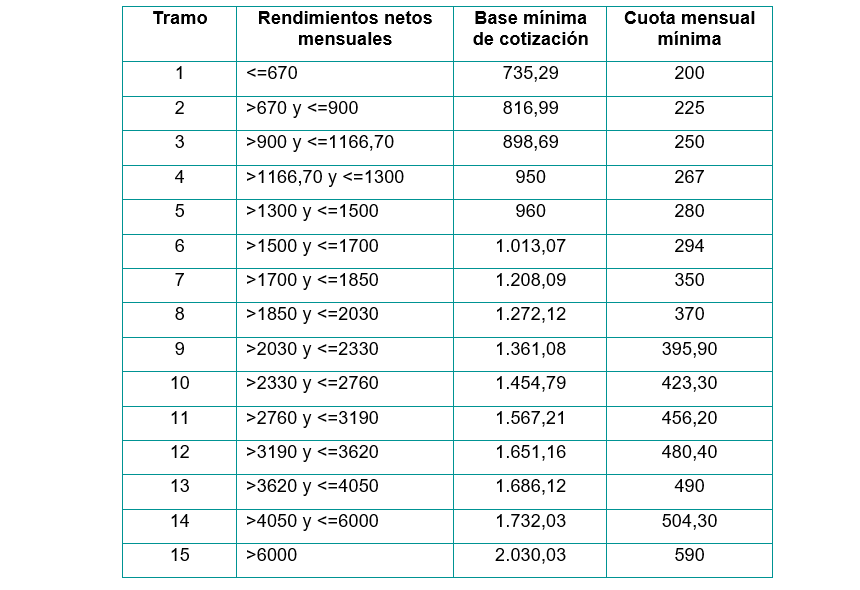

Tabla de cuotas de autónomos para 2026: cuánto se paga según los ingresos

El sistema de cotización vigente para 2026 se estructura en 15 tramos que relacionan los rendimientos netos mensuales del autónomo con una base mínima de cotización y, por tanto, con una cuota mensual específica. A continuación, se presenta la tabla completa con todos los tramos:

La tabla se divide en dos secciones claramente diferenciadas:

- Tabla reducida (tramos 1 a 6): destinada a autónomos con rendimientos netos mensuales desde menos de 670 euros hasta 1.700 euros. En este segmento, las cuotas oscilan entre 200 y 294 euros al mes. Esta tabla ofrece mayor protección a los autónomos con menores ingresos, estableciendo cuotas proporcionalmente más bajas.

- Tabla general (tramos 7 a 15): aplicable a partir de rendimientos netos superiores a 1.700 euros mensuales. En este rango, las cuotas van desde 350 euros hasta un máximo de 590 euros mensuales para aquellos autónomos que declaren rendimientos superiores a 6.000 euros al mes.

Es importante destacar varios aspectos prácticos de esta tabla:

Las cifras mostradas corresponden a las bases mínimas de cotización. Cada tramo cuenta también con una base máxima (4.720,50 euros mensuales en 2026), lo que permite a los autónomos elegir cotizar por una cantidad superior si desean mejorar sus futuras prestaciones o acumular una mayor base reguladora para la pensión de jubilación.

Un autónomo con rendimientos netos de 2.500 euros mensuales se situaría en el tramo 10 (de 2.330 a 2.760 euros), por lo que su cuota mínima sería de 423,30 euros al mes. Si decide cotizar por una base superior dentro de ese tramo, su cuota aumentará proporcionalmente.

Los autónomos con los rendimientos más elevados (superiores a 6.000 euros mensuales) abonarán la cuota máxima de 590 euros si cotizan por la base mínima. Esta cantidad representa un incremento de 60 euros respecto a 2024 y de 90 euros respecto a 2023, reflejando el ajuste progresivo del sistema durante el periodo transitorio.

¿Cómo se notificará a los autónomos el resultado de su regularización?

La Seguridad Social notificará el resultado de la regularización de forma telemática. En concreto, a través de NOTESS, al tratarse de un colectivo obligado a recibir notificaciones y comunicaciones por medios electrónicos.

Novedades y cambios en la cuota de autónomos en 2024.

Con Legálitas puedes contar con un abogado experto en esta materia siempre que lo necesites para que te asesore durante el procedimiento. ¡Más información aquí!

¿Los autónomos podrán renunciar a la regularización de cuotas?

Sí, es posible. Algunos autónomos podrán renunciar a la devolución de las cuotas que pagaron de más en 2025, en función de sus rendimientos, y mantener la cotización para sus pensiones de jubilación.

Aunque para poder solicitar dicha renuncia, la base de cotización del autónomo en 2026 no podrá ser superior a la que tenía a 31 de diciembre de 2025 (día previo a la entrada en vigor del nuevo sistema de cotización).

Más información sobre la tarifa plana de autónomos en este artículo.

Referencia legal:

Abogada experta en Empresas

Nº de colegiado: 57243

ICAM: Ilustre Colegio de la Abogacía de Madrid

Título en Derecho