Bases mínimas de cotización a la Seguridad Social

25 Abril 2024

En 2024 se publicó la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, fondo de garantía salarial y formación profesional para el ejercicio 2024.

Tras ello, el 27 de marzo se publica la Orden PJC/281/2024 que actualiza el tope mínimo de la base de cotización a la Seguridad Social en cada uno de sus regímenes conforme al Salario Mínimo Interprofesional aprobado para este año y modifica parcialmente la orden anterior de 29 de enero, fijándose definitivamente las bases mínimas de cotización.

Salario mínimo interprofesional: qué es, cómo se calcula y subidas anuales.

Con esta orden se actualizan las bases y tipos de cotización, se adaptan las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial y se fijan los topes máximo y mínimo de cotización por las contingencias de accidentes de trabajo y enfermedades profesionales.

¿Es este tu caso?

Consulta sin cita previa a un abogado experto en cotizaciones de la Seguridad Social.

¿Como influye a los empresarios y trabajadores?

La actualización afecta tanto a los empresarios como a los trabajadores.

La subida de las bases mínimas de cotización está directamente relacionada con la subida del SMI por lo que conlleva una subida del salario a los trabajadores y una subida de las cotizaciones para ambos.

Igualmente, la subida de las bases máximas de cotización afecta a ambas partes por el aumento del abono de las cotizaciones.

Este año la diferencia entre las bases oficiales publicadas en enero y las nuevas deberán ser liquidadas por los empleadores, conforme a la normativa.

¿Cómo quedan ahora las bases mínimas de cotización para los asalariados del Régimen General?

La base mínima de cotización por contingencias comunes de los trabajadores del Régimen General pasa a incrementarse en un 5%, lo mismo que el Salario Mínimo Interprofesional conforme establece la Ley General de Seguridad Social.

Las bases mínimas quedarían así: 1.847,40 euros para el grupo 1; 1.532,10 euros para el grupo 2 y 1.323 euros para los grupos del 7 al 4. Del grupo 8 al 11 (ambos incluidos) la base mínima sobre la que calcular las aportaciones de empresas y trabajadores al sistema será de 44,10 euros al día y la máxima de 157,35 euros, tras incrementarse en un 5% lo mismo que el SMI.

¿Tienes dudas sobre cuál es tu cotización? Con Legálitas puedes contar con un abogado experto en trabajo siempre que lo necesites para que te ayude a resolver tus dudas. ¡Más información aquí!

¿Tiene carácter retroactivo?

Si, tiene efectos retroactivos desde el 1 de enero de 2024.

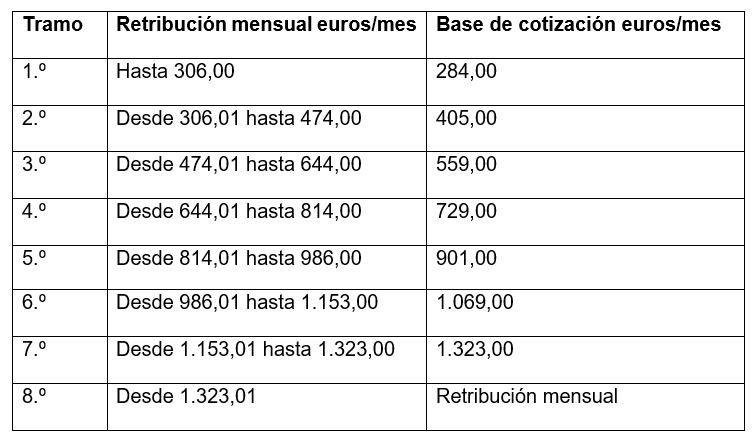

Cómo te afecta si eres empleada del hogar

En tanto se aprueba la Ley de Presupuestos Generales del Estado para el año 2024 y tras la aprobación del salario mínimo interprofesional para 2024, desde el 1 de enero de 2024, las bases de cotización por contingencias comunes a este sistema especial serán las determinadas en la escala siguiente, en función de la retribución percibida por los empleados de hogar por cada relación laboral.

A efectos de la determinación de la retribución mensual del empleado de hogar, el importe percibido mensualmente deberá ser incrementado, conforme a lo establecido en el artículo 147.1 del texto refundido de la Ley General de la Seguridad Social, con la parte proporcional de las pagas extraordinarias que tenga derecho a percibir el empleado.

Derechos de las empleadas del hogar: Seguridad social, finiquito y más.

Con la subida del Salario Mínimo Interprofesional se produce un aumento del salario de los empleados de hogar, pero también se produce un aumento de las cotizaciones tanto para el trabajador como para el empleador.

Con la subida de las cotizaciones también se produce una mejora en las futuras prestaciones a las que pueda tener el derecho el trabajador: desempleo, incapacidad temporal, maternidad, incapacidad permanente y jubilación.

¿Es este tu caso y necesitas asesoramiento legal? Con Legálitas puedes contar con un abogado experto en temas laborales siempre que lo necesites para que te ayude a resolver tus dudas. ¡Más información aquí!

Los contratos a tiempo parcial

La cotización a la Seguridad Social, desempleo, fondo de garantía salarial y formación profesional derivada de los contratos de trabajo a tiempo parcial se efectuará conforme a la remuneración efectivamente percibida en función de las horas trabajadas en el mes. Las bases mínimas por horas pasan a situarse en:

- Grupo 1: 11,13 euros.

- Grupo 2: 9,23 euros.

- Grupo 3: 8,03 euros.

- Grupo 4 al 11: 7,97 euros.

Contrato a tiempo parcial: todo lo que debes saber.

Bases de cotización en los contratos de formación

En este caso tenemos que distinguir entre los contratos de formación que cotizan por la base mínima y los que lo hacen por cuantías superiores a la base mínima.

Cuando la base de cotización mensual por contingencias comunes no supere la base mínima mensual de cotización, la cotización a la Seguridad Social consistirá:

- Por contingencias comunes, una cuota única mensual de 64,30 euros: 53,61 euros a cargo y 10,69 euros a cargo del trabajador.

- Por contingencias profesionales: 7,38 euros a cargo del empresario (3,82 euros por incapacidad temporal y 3,56 euros a invalidez, muerte y supervivencia).

- Por desempleo: 72,77 euros el empresario y 20,5 euros el trabajador.

- La cotización al fondo de garantía salarial será una cuota mensual de 4,07 euros a cargo del empresario.

- La cotización por formación profesional consistirá en una cuota mensual de 2,26 euros: 2,00 euros serán a cargo del empresario y 0,26 euros a cargo del trabajador.

Cuando la base de cotización mensual por contingencias comunes supere la base mínima mensual de cotización a las cuotas únicas indicadas se les sumarán las cuotas resultantes de aplicar, al importe en que la base de cotización exceda de la base mínima, los siguientes tipos de cotización.

Bases de cotización en las prácticas formativas

El 1 de enero del 2024 también entró en vigor la nueva regulación de las prácticas formativas o prácticas académicas externas incluidas en programas de formación reguladas en el Real Decreto- Ley 2/2023, de 16 de marzo. Esto es independientemente de que realicen prácticas remuneradas o no.

Un convenio en prácticas no es un contrato en prácticas pues no implica relación laboral.

La cotización de las prácticas no remuneradas será a cargo de la empresa o entidad donde se realicen a no ser que el convenio establezca otra cosa.

- Por contingencias comunes (excluida IT, es decir, Incapacidad Temporal) la empresa deberá hacerse cargo de 2,67 euros al día hasta un máximo mensual de 60.76 euros.

- Por accidentes de trabajo y enfermedades profesionales, la empresa deberá pagar 0,17 euros al día por IT y 0,16 euros/día por IMS.

En el supuesto de que sean prácticas remuneradas se cotizará como en los contratos de formación en alternancia y serán a cargo de la empresa que financie el programa de formación.

¿Necesitas asesoramiento legal sobre un contrato? Con Legálitas puedes contar con un abogado experto en este tema siempre que lo necesites para que te ayude a resolver tus dudas. ¡Más información aquí!

Referencias legales:

Abogada experta en Trabajo

Nº de colegiado: 61037

ICAM: Ilustre Colegio de la Abogacía de Madrid

Título en Derecho