Cuentas de resultado de una empresa: ¿Qué son, cuándo y dónde presentarlas?

10 Abril 2023

Recuerda que antes de tomar una decisión sobre tu proyecto empresarial, debes analizar qué compensa más, ¿darse de alta como autónomo o constituir una empresa?

¿Necesitas ayuda en el día a día de tu negocio?

Con Legálitas tienes un servicio global de asesoramiento jurídico y gestoría.

¿Qué son las cuentas de resultado de una empresa?

La cuenta de resultado o cuenta de pérdidas y ganancias (PyG) muestra cuáles son los ingresos y gastos de una empresa en un período concreto aplicando una sencilla fórmula que te mostramos a continuación:

Resultado = ingresos - gastos

La definición de ingresos sería el conjunto de ganancias recibidas por vender un bien o servicio que aumentan el patrimonio neto. Por el contrario, el gasto es la pérdida o salidas de recursos que reducen el patrimonio neto.

Tras realizar el cálculo se obtiene lo que se conoce como el patrimonio neto de la empresa. Este patrimonio aumentará en caso de tener beneficios o disminuirá en caso de haber generado gastos.

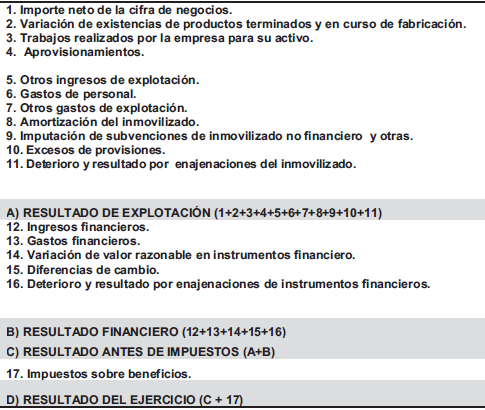

¿Qué elementos deben contener?

A la hora de estructurar la cuenta de pérdidas y ganancias es recomendable realizar una clasificación para facilitar la información expuesta.

Las empresas, dependiendo del tipo que sean y sus características, cuentan con una cuenta de resultado más o menos detallada, por lo que cada una de ellas tiene un modelo diferente. Pero eso no quita que todas contengan unos elementos esenciales:

¿Cuándo y dónde se presentan las cuentas de resultado de una empresa?

La cuenta de pérdidas y ganancias forma parte de las cuentas anuales o estados financieros junto con la memoria y el balance. Las cuentas anuales son de gran importancia porque recogen la información financiera y contable de la empresa. Esta información es útil y de interés para los agentes internos y externos de la compañía.

Las cuentas de resultados tienen que presentarse todos los años ante el Registro Mercantil mediante las cuentas anuales.

El plazo de formulación de las cuentas anules es durante los tres meses siguientes al cierre del ejercicio y además deben ser aprobadas por la Junta General en un tiempo máximo de seis meses desde el cierre. El Colegio de Registradores de España cuenta con un Manual de usuario donde explica cómo presentar telemáticamente las cuentas anuales.

Estos son todos los trámites que se deben realizar para constituir una empresa.

Plazos para la presentación de documentos que contengan la PyG

Tomando como fecha habitual el día 31 de diciembre para finalizar el ejercicio, las empresas deben tener en cuenta los siguientes plazos para legalizar los libros contables:

- 31 de diciembre: cierre del ejercicio.

- 31 de marzo (máximo de 3 meses): formulación de las cuentas anuales.

- 30 de abril (máximo 4 meses): legalización del libro contable.

- 30 de junio: aprobación de cuentas anuales. - 30 de julio: presentación de las cuentas anuales y depósito en el registro mercantil.

Microempresas: ¿Cómo funcionan y qué debo tener en cuenta?

Legálitas